|

7.1

Marketing-Management: Grundlagen |

|

7.1.3 Marketing-Planung |

Mkt 7132 [3/3] |

|

|

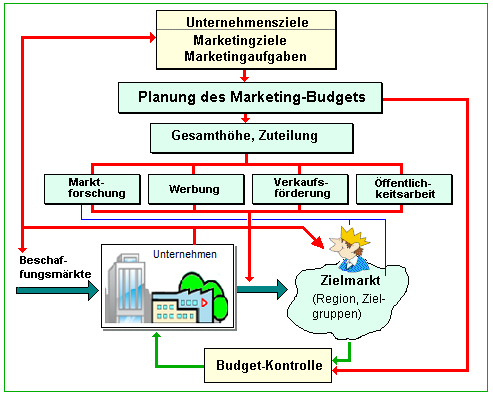

c) Planung des Marketing-Budgets |

Die Erarbeitung und Vorgabe von Budgets zu

betriebswirtschaftlichen Sachverhalten bringt - aus der

Sicht der Führung einer Einrichtung - drei Vorteile mit

sich, die es auch hinsichtlich der Bestimmung des

Marketingbudgets zu nutzen gilt:

Soll-Ist-Vergleich

Die Bestimmung eines

Budgets als Vorgabegröße ermöglicht in jedem Fall einen

Soll-Ist-Vergleich und - im Falle von Über- oder

Unterschreitungen des Budgets - eine sachbezogene

Auseinandersetzung zu diesem Fakt.

Zwang

zur Abstimmung

Die Erarbeitung von Budgets

zwingt zur Abstimmung mit anderen Sachbereichen und

Budgetgrößen.

Führung mit Zielvorgaben

Budgetierung ermöglicht sowohl eine Führung mit

Zielvorgaben als auch die aktive Einbeziehung der

Mitarbeiter in die Erarbeitung von Budgets und damit deren

Teilhabe (Partizipation) am Unternehmensgeschehen.

Die Planung des Marketing-Budgets beinhaltet zwei

Aufgaben:1

- die Bestimmung der Höhe des Gesamtbudgets und

- die Zuteilung (Allokation) der Budgetgröße auf die

Schwerpunkte "Marktforschung", "Werbung",

"Verkaufsförderung" und "Öffentlichkeitsarbeit" (siehe

Bild 7.09).

|

|

|

Bild 7.09: Planung des Marketing-Budgets |

Bei der Ermittlung der Gesamthöhe des Marketing-Budgets

sollte der Methode "Ziele und Aufgaben" der Vorzug gegeben

werden (siehe

Mkt

6222).

Eine an den finanziellen Möglichkeiten

oder an Prozentrelationen zum Umsatz orientierte

Festlegung des Marketing-Budgets ist somit zu vermeiden,

da damit kontraproduktive Wirkungen ausgelöst werden

könnten. |

|

|

1

Siehe hierzu auch: |

|

KOTLER, Ph. u. a.: Grundlagen des

Marketings.

Pearson Studium, München/Halbergmoos

2010. |

|

WEIS, Ch.: Marketing.

Kiehl Verlag, Ludwigshafen 2012. |

|

|

|