|

7.2 Marketing-Controlling |

|

7.2.3 Vertriebs-Controlling |

Mkt 7230 [1/2] |

|

|

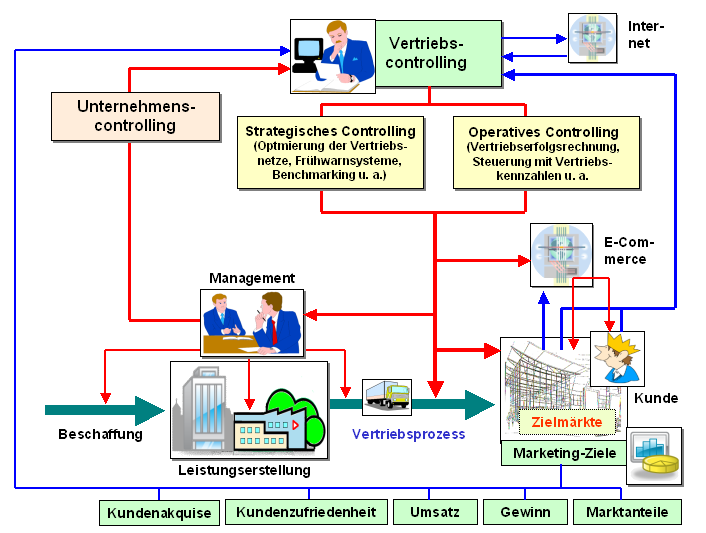

a) Inhalt, Aufgaben |

|

Als Vertriebscontrolling wird

jenes funktionsbezogenes Teilgebiet des

Unternehmens-Controllings bezeichnet, das die

betriebswirtschaftlich orientierte

Zielfestsetzung, Planung, Steuerung und Kontrolle

der Vertriebsprozesse eines Unternehmens

beinhaltet.

Zu den wichtigsten Instrumenten des

Vertriebscontrollings zählen die

Vertriebserfolgsrechnung sowie die Nutzung

von Vertriebskennzahlensystemen.

|

|

Zu den typischen Aufgabenfeldern der

Vertriebslogistik gehören vor allem:1

- Analyse der Stärken und Schwächen des Vertriebs

(mit Benchmarking und Vergleich zu Konkurrenten),

- Analyse der Vertriebskosten (Struktur,

Veränderung),

- Analyse der Kundenstruktur mittels ABC-Analyse

(Umsätze, Deckungsbeiträge),

- Analyse der Wettbewerbssituation auf Zielmärkten,

- Bewertung der Vertriebsorganisation zwecks

Optimierung der Vertriebsnetze,

- Erarbeitung von Risikoanalysen in Bezug auf

Vertriebswege sowie von Frühwarnsystemen u. a. m.

Dabei kann - analog zum Unternehmens-Controlling - ein

strategisches und ein operatives

Vertriebscontrolling unterschieden werden (siehe

Bild 7.12) |

|

|

Bild 7.12: Einordnung des Vertriebscontrollings |

|

|

1

Siehe hierzu auch: |

|

DIETZEL, A.: Vertriebscontrolling

optimieren: Grundlagen und Praxis.

Gabler Verlag, Wiesbaden 2013. |

|

EHRMANN, H.: Marketing-Controlling.

Kiehl Verlag,, Ludwigshafen/Herne

2004. |

|

PUFAHL, M.: Vertriebscontrolling: So

Steuern Sie Absatz, Umsatz und Gewinn.

Gabler Verlag, Wiesbaden 2012. |

|

WEIS, C: Marketing.

Kiehl Verlag, Ludwigshafen/Herne 2012. |

|

|

|