|

7.2 Marketing-Controlling |

|

7.2.1 Gegenstand, Ziele |

Mkt 7211 [2/3] |

|

|

b) Begriffsbestimmung |

|

Als Marketing-Controlling wird

jenes funktionsorientierte Aufgaben- und

Arbeitsgebiet in Unternehmen bezeichnet, das sich

darauf spezialisiert hat, die Entscheidungsträger

bei der betriebswirtschaftlich orientierten

Planung, Steuerung, Überwachung und Kontrolle des

kundenbezogenen Umsatz- und Servicegeschäftes so

zu unterstützen, dass der wirtschaftliche Erfolg

der Einrichtung durch kundenorientierte

Problemlösungen und durch stete

Kundenzufriedenheit gesichert wird.

Diese

Aufgabe kann des Weiteren auf die Untersuchung der

Wirksamkeit von Vertriebswegen, der Ausgestaltung

der Vertriebsorganisationen sowie auf bestimmte

Kundensegmente erweitert werden, was dann zum

Gegenstand des Vertriebs-Controllings

führt. |

|

Typisch für das Herangehen des Controllings sind folgende

Aspekte:1

- Aufdecken und Erschließen von Erfolgspotenzialen,

- Erarbeitung von Zielen und von Strategien der

Zielerreichung,

- Orientierung auf

Steuerung von Prozessen der Leistungserstellung und

-verwertung,

- Nutzung betriebswirtschaftlicher

Kennzahlen zur Bewertung von Aufwands-Nutzens-Relationen,

- Beachtung von Risiken und Engpässen bei der Umsetzung

von Strategien,

- Gestaltung ausreichender feed-backs"

(Rückkopplungen) in der Steuerung von Prozessen

u. a.

m.

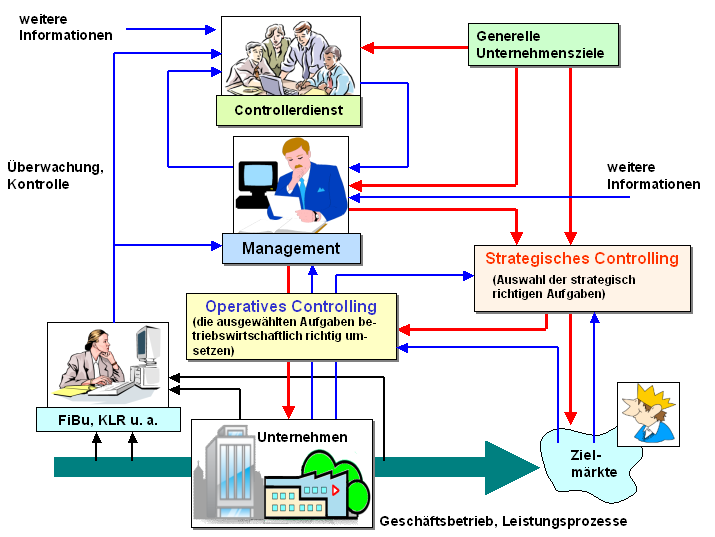

Kurz gefasst heißt Controlling (siehe auch

Bild 7.11):

Wähle die - im Hinblick auf den Markt und die Kunden -

richtigen Aufgaben aus (strategisches Controlling)!

Verwirkliche die so ausgewählten Aufgaben

betriebswirtschaftlich richtig, und zwar mit Umsicht und

mit situationsbezogener Flexibilität (operatives

Controlling)!

|

|

|

Bild 7.11: Strategisches und operatives Controlling |

|

|

1

Siehe hierzu auch: |

|

EHRMANN, H.: Marketing-Controlling.

Kiehl Verlag,, Ludwigshafen/Herne

2004. |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB Verlag, Herne 2009. |

|

WEIS, C: Marketing.

Kiehl Verlag, Ludwigshafen/Herne 2012. |

|

ZIEGENBEIN, K.: Controlling.

Kiehl Verlag, Ludwigshafen 2012. |

|

|

|