|

|

|

|

|

|

5.4 Absatzlogistik |

|

5.4.2 Eigene oder fremde Absatzorgane |

Mkt 5421 [2/2] |

|

|

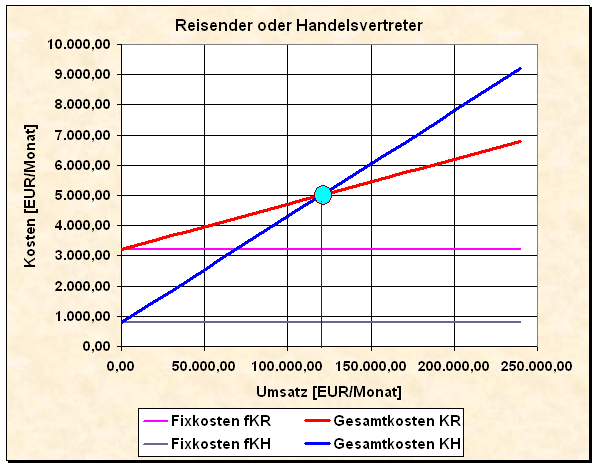

c) Zahlenbeispiel |

Der Vertriebschef der Fa. MaBau-X GmbH ist im

Zweifel, ob für den Verkauf von Erzeugnissen der

Produktlinie P-X200 ein Reisender oder besser ein

Handelsvertreter eingesetzt werden soll.

Dass bei

einer derartigen Entscheidung viele Faktoren und

Zusammenhänge zu berücksichtigen sind, liegt auf der Hand.

Ein gewichtiges Entscheidungskriterium soll auf jeden Fall

der Faktor "Kosten" sein. Folgende Daten liegen

für einen Kostenvergleich vor:

|

Nr. |

Größe |

Erläuterungen |

|

1 |

fKR |

Fixkosten des Reisenden: 3.200,00

EUR/Monat |

|

2 |

fKH |

Fixkosten des Handelsvertreters: 800,00

EUR/Monat |

|

3 |

U |

Umsatz: 180.000,00 EUR/Monat |

|

4 |

pR |

umsatzabhängiger Provisionssatz des Reisenden:

1,5 % |

|

5 |

pH |

umsatzabhängiger Provisionssatz des

Handelsvertreters: 3,5 % |

Unter Anwendung dieser Daten erhalten wir folgende

Ergebnisse:

Kosten des

Reisenden KR:

5.900,00 EUR/Monat,

Kosten des Handelsvertreters KH

: 7.100,00 EUR/Monat

kritische Umsatzgröße U0:

120.000,00 [EUR/Monat].

Daraus ist zu

erkennen:

Bei einer Umsatzgröße von U0

> 120.000,00 EUR/Monat ist der Einsatz des

Reisenden günstiger, denn dann wirkt -

trotz höherer Fixkosten - der niedrigere Provisionssatz.

Bei einer Umsatzgröße von U0 <

120.000,00 EUR/Monat ist der Einsatz des

Handelsvertreters günstiger, denn dann wirkt -

trotz höherem Provisionssatz - der niedrigere Betrag der

Fixkosten.

Diesen Zusammenhang verdeutlicht das

zugehörige Diagramm in Bild 5.17:

|

|

|

Bild 5.17: Reisender oder Handelsvertreter |

|

|

1

Siehe hierzu auch: |

|

WEIS, Ch.: Marketing.

Kiehl Verlag, Ludwigshafen 2012. |

|

|

|

|

|

|

|