|

|

|

|

|

|

4.7 Absatzfinanzierung |

|

4.7.4 Factoring |

Mkt 4740 [1/2] |

|

|

a) Inhalt, Ziele |

|

Als Factoring wird der

vertraglich geregelte, fortlaufende Ankauf von

Forderungen aus Lieferungen und Leistungen eines

Anbieters (Unternehmen u. a.) durch einen

Factor (z. B. Factorunternehmen) bezeichnet.1

Durch das Factoring ist es Anbietern möglich,

den Abnehmern günstigere Konditionen als

Wettbewerber einzuräumen, da der Gegenwert für die

Forderungen dem Anbieter über den Factor zurückfließt.1 |

|

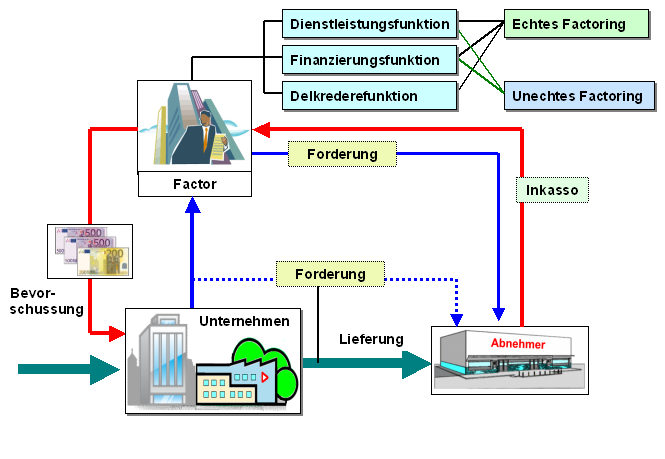

Grundlage des Factoring ist ein Vertrag zwischen

a) einem leistenden Unternehmen (als Verkäufer, Klient des

Factors) und b) einem Finanzierungsinstitut (Factor).

Dabei erklärt sich der Klient bereit, dem Factor seine

Forderungen aus Lieferungen und Leistungen ständig

insgesamt oder teilweise zum Kauf anzubieten (siehe

Bild 4.33).

Der Factor

seinerseits erklärt sich bereit, für den Klienten die

folgenden Funktionen zu übernehmen:

- Abwicklung der

Debitorenbuchhaltung, Übernahme des Mahnwesens und des

Inkassos (Dienstleistungsfunktion),

- Bevorschussung

der angekauften Forderungen (Finanzierungsfunktion) sowie

ggf.

- Übernahme des Risikos bei Forderungsausfall

(Delkrederefunktion).

|

|

|

Bild 4.33: Factoring (Prinzipschema) |

|

|

1 Siehe hierzu auch: |

| on KÄNEL, S.:

Lehrbuch "Betriebswirtschaft für

Ingenieure",

NWB-Verlag, Herne 2008 |

|

WEIS, Ch.: Marketing.

Kiehl Verlag, Ludwigshafen 2012. |

|

|

|

|

|

|

|