|

|

|

|

|

|

4.7 Absatzfinanzierung |

|

4.7.3 Leasing |

Mkt 4731 [2/2] |

|

|

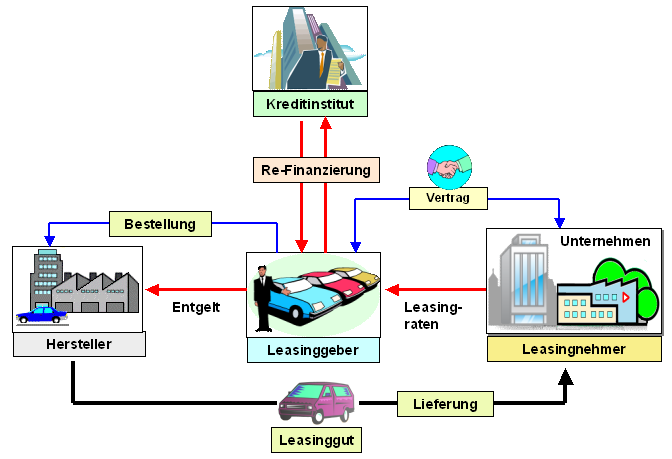

c) Finance-Leasing |

Als Finance-Leasing wird das längerfristige

Anmieten von Anlagegütern auf der Grundlage eines

Leasing-Vertrages bezeichnet.

Der wesentliche

Unterschied zum Operate-Leasing besteht darin, dass der

Leasing-Vertrag innerhalb einer Grundmietzeit

nicht kündbar ist (siehe Bild 4.32)

Die Grundmietzeit beträgt in der Regel 50 % bis 75

% der betriebsgewöhnlichen Nutzungsdauer eines

Anlagegutes.

Zwischen den Partnern kann auch eine

sog. Kaufoption vereinbart werden. Dies bedeutet,

dass der Leasing-Nehmer die Option hat, das Anlagegut

bereits während oder nach Ablauf der Grundmietzeit gegen

Entgelt zu kaufen.

In diesen Fällen ist der Erwerb eines

Anlagegutes über Leasing eine mögliche Alternative, die

aber in jedem Fall betriebswirtschaftlich bewertet werden

muss.

|

|

|

Bild 4.32:

Leasing eines Wirtschaftsgutes (Finance-Leasing) |

Beispiele:

Mieten von Baumaschinen,

Fahrzeugen, Computern, Lagerhallen und dgl. zum Zwecke

einer längerfristigen Nutzung im Geschäftsbetrieb des

Leasing-Nehmers.

|

|

|

1 Siehe hierzu auch: |

| von KÄNEL, S.:

Lehrbuch "Betriebswirtschaft für

Ingenieure",

NWB-Verlag, Herne 2008 |

| OLFERT, K.:

Finanzierung.

Kiehl Verlag, Ludwigshafen 2013. |

|

WEIS, Ch.: Marketing.

Kiehl Verlag, Ludwigshafen 2012. |

|

|

|

|

|

|

|