|

|

|

|

|

|

4.4 Rabattpolitik der Unternehmen |

|

4.4.2 Betriebswirtschaftliche Wirkungen von

Rabatten |

Mkt 4422 [3/3] |

|

|

c) Beachtung von ISO-Deckungsbeiträgen |

Im operativen Umsatzgeschäft bestimmen in der Regel zwei

Leitlinien das Handeln der hierfür Verantwortlichen im

Unternehmen:

Erstens:

Es gilt "unter allen

Umständen" einen Deckungsbeitrag DB

zu erreichen, der - außer der Deckung der Fixkosten - ein

Vorgabeziel für das Betriebsergebnis (Gewinn) erfüllen

lässt.

Zweitens:

Im Verkaufsprozess mit Kunden

ist das Instrument "Flexibilität in der

Preisfestlegung" wirksam einzusetzen, um - je nach

Situation - zu den angestrebten Verkaufserfolgen zu

gelangen.

Diese Orientierungen führen dazu, dass

der Stück-Deckungsbeitrag db

[EUR/ME] in das Zentrum der betriebswirtschaftlichen

Bewertungen im Verkaufsprozess rückt.

Dies deshalb,

weil Kundenrabatte den "kleinen" db

mindern, was erforderlich macht, die Verkaufsmenge zu

erhöhen, um den Vorgabe-Deckungsbeitrag DB

zu erreichen.

Umgekehrt führt eine Preisheraufsetzung

zu einem größeren db, was dazu führt,

dass eine geringere Verkaufsmenge ausreicht, um den

Vorgabe-Deckungsbeitrag zu erreichen.

Dieser

Zusammenhang von Preisänderungen, Verkaufsmengen und

Sicherung eines Vorgabe-Deckungsbeitrages DB

soll wieder an einem Zahlenbeispiel verdeutlicht werden.

|

|

Der Vertriebsbeauftragte der Fa. MaBau-X GmbH

trägt die Verantwortung für den Verkauf der

Produkte A und B

in den Zielmärkten M1 und

M2.

Folgende Daten sind bekannt:

|

Position |

ZM 1 |

ZM 2 |

gesamt |

|

Grundpreis Produkt A [EUR/ME] |

200,00 |

220,00 |

|

|

variable Kosten Produkt A [EUR/ME] |

|

|

120,00 |

|

Grundpreis Produkt B [EUR/ME] |

400,00 |

440,00 |

|

|

variable Kosten Produkt B [EUR/ME] |

|

|

250,00 |

|

Marktpotenzial Produkt A [ME] |

8.000 |

6.000 |

|

|

Marktpotenzial Produkt B [ME] |

12.000 |

10.000 |

|

|

Vorgabe-Deckungsbeitrag DB [EUR] |

|

|

500.000,00 |

Die Preiselastizität der Nachfrage

erlaubt in beiden Zielmärkten Preisveränderungen

im Bereich von plus, minus 5 %.

Frage:

Wie sehen mögliche

Preis-Absatzmengen-Kurven aus, die darüber

Auskunft geben, welche Preis-Mengen-Kombinationen

einen immer gleichbleibenden

Gesamt-Deckungsbeitrag, also einen ISO-DB

gewährleisten? |

|

Lösung:

Wir ermitteln zunächst den "kleinen" db

für die beiden Produkte A und B

in den Zielmärkten ZM1 und ZM2.

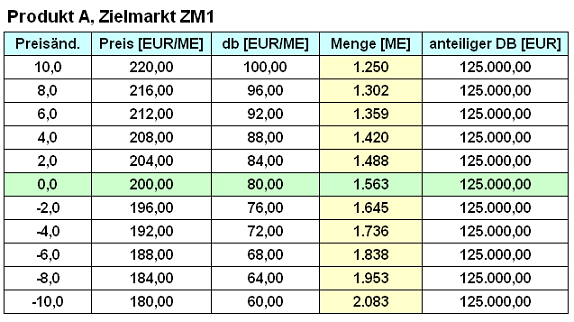

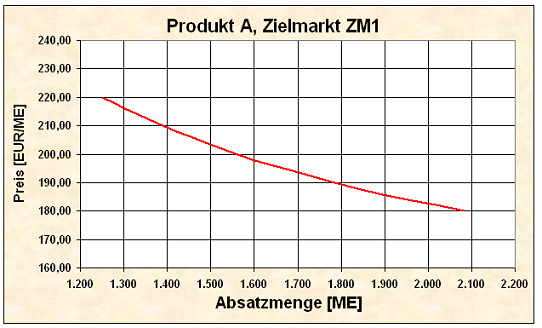

db (A, ZM1)

= 200,00 - 120,00 = 80,00 EUR/ME;

db (A, ZM2) = 220,00 - 120,00 =

100,00 EUR/ME,

db (B, ZM1) = 400,00 - 250,00 = 150,00

EUR/ME; db (B, ZM2) = 440,00 -

250,00 = 190,00 EUR/ME,

Unter der

Annahme, das jedes Produkt in jedem Zielmarkt einen

gleichen Anteil am Gesamt-Deckungsbeitrag DB

sichern soll, würde sich - zum Beispiel für Produkt

A im Zielmarkt ZM1 - eine

Vorgabe von 125.000,00 EUR (ein Viertel

des Gesamt-DB von 500.000,00

EUR) ergeben.

Daraus lassen sich dann mit den

Preisänderungen von plus, minus 10 %

folgende Preis-Mengen-Kombinationen errechnen, die immer

einen gleichen (anteiligen) DB von

125.000,00 EUR ergeben (siehe Tabelle und Grafik

in Bild 4.20):1

|

|

|

Bild 4.20: Zum Problem "ISO-Deckungsbeitrag" |

|

|

1 Siehe hierzu auch: |

|

von KÄNEL, S.: Lernsoftware "Controlling",

NWB-Verlag, Herne 2009 |

|

|

|

|

|

|

|

|