|

4.1 Entgeltpolitik: Grundlagen |

|

4.1.2 Entgeltpolitik: Preise und Preiskalkulation |

Mkt 4122 [3/4] |

|

|

c) Preiskalkulation

- Fortsetzung |

♦ Markt- bzw.

nachfrageorientierte Preisbildung

So wichtig kostenrechnerische Aktivitäten bei der

Preisbildung sind, so muss andererseits akzeptiert werden,

dass sich die Preisbildung am Markt und damit

- an den Preisvorstellungen der Kunden und der weiteren

potenziellen Nachfrager sowie

- an der

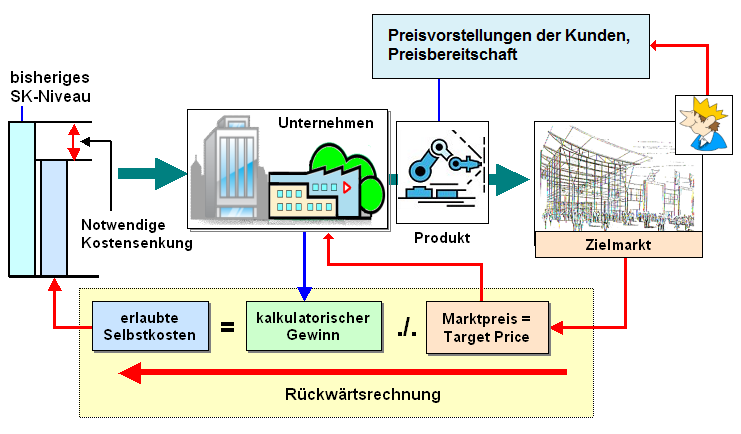

Konkurrenz orientieren muss (siehe Bild 4.03).1

|

|

|

Bild 4.03:Marktorientierte Preisbildung |

Ausgangspunkt der Kosten- und Preiskalkulation sind nicht

- wie bei der kostenorientierten Preisbildung - die

eigenen Aufwendungen, sondern der am Markt

erzielbare/erlaubte Preis.

Subtrahiert man von

diesem Preis den geplanten Gewinn (je Erzeugnis- bzw.

Leistungseinheit), dann erhält man - durch

Rückwärtsrechnung - die am Markt erlaubten

Selbstkosten.

Durch weitere Schritte der

Rückwärtskalkulation ist es möglich, die gesamte Struktur

der Selbstkosten transparent (durchsichtig) zu machen, um

zu erkennen, wo eigentlich im eigenen Kostenniveau "die

Probleme liegen".

Dieses Vorgehen ist

charakteristisch für die Anwendung des Konzepts des

Zielkostenmanagement ("Target Costing").2 |

|

|

1, 2

Siehe hierzu auch: |

|

von KÄNEL, S.: Lehrbuch

"Betriebswirtschaft für Ingenieure".

NWB Verlag, Herne 2008. |

|

von KÄNEL, S.: Lehrbuch "Kostenrechnung

und Controlling", Haupt-Verlag/UTB-Verlag,

Bern 2008 |

|

WEIS, Ch.: Marketing.

Kiehl Verlag, Ludwigshafen 2012. |

|

|

|