|

4.1 Entgeltpolitik: Grundlagen |

|

4.1.2 Entgeltpolitik: Preise und Preiskalkulation |

Mkt 4121 [2/4] |

|

|

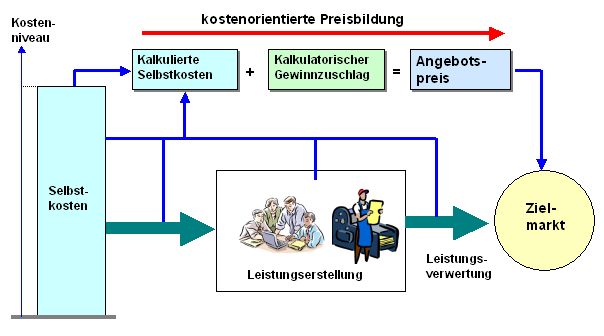

c) Preiskalkulation |

Für die Ermittlung des Angebotspreises bzw. des

definitiven Verkaufspreises stehen dem Anbieter

(Verkäufer) drei Grundtypen von Vorgehensweisen offen, die

in der Wirtschaftspraxis - je nach Situation - so oder so

zur Anwendung gelangen.1

♦

Kostenorientierte Preisbildung

Das

Konzept einer kostenorientierten Preisbildung

geht davon aus, einen Preis für ein Produkt zu bestimmen,

der

- die betrieblichen Aufwendungen in

Höhe der Selbstkosten deckt und

- das

unternehmerische Risiko durch einen Gewinnaufschlag

auf die Selbstkosten ausgleicht. |

|

|

Bild 4.02: Kostenorientierte Preisbildung |

Bei dieser Vorgehensweise ist in der Regel die

individuelle Kostensituation im jeweiligen Unternehmen

Ausgangspunkt und Grundlage der Preisbildung.

Die

Gefahr bei dieser Vorgehensweise besteht darin, dass der

so errechnete Angebotspreis für einen potenziellen Kunden

nicht akzeptabel ist und er daher von der Kaufabsicht

Abstand nimmt.

Obwohl Unternehmen um diese Gefahr wissen,

stützt man sich in der Praxis dennoch gern auf Verfahren,

die in diesem Sinne auf den vollen Kostenersatz

über den Verkaufspreis bzw. über die Umsatzerlöse

orientieren, und zwar meist dann, wenn das Unternehmen

gegenüber den Kunden eine Position hat, die ein

Durchsetzen kostendeckender Preise (mit Gewinnanteilen)

erlaubt, weil Kunden - zum Beispiel wegen fehlender

anderer Angebote - keine andere Möglichkeit haben als den

Preis zu akzeptieren.

Die kostenorientierte

Preisbildung kann

- auf Vollkostenbasis,

- auf Teilkostenbasis bzw.

- auf Prozesskostenbasis

gestaltet werden.2

|

|

|

1, 2

Siehe hierzu auch: |

|

von KÄNEL, S.: Lehrbuch

"Betriebswirtschaft für Ingenieure".

NWB Verlag, Herne 2008. |

|

von KÄNEL, S.: Lehrbuch "Kostenrechnung

und Controlling", Haupt-Verlag/UTB-Verlag,

Bern 2008 |

|

WEIS, Ch.: Marketing.

Kiehl Verlag, Ludwigshafen 2012. |

|

|

|