|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.6 Produktcontrolling:

ROI-Marktanteils-Modell |

Mkt 3362 [3/3] |

|

c) Neue Situation

|

|

Es ist zu prüfen, wie sich folgende Änderungen auf

die Kennzahl ROI auswirken:

Preis P

bleibt bei

2.800,00 EUR/ME |

variable Kosten vK

bleiben bei 1.540,00

EUR/ME |

neue Absatzmenge x

= 600

ME

(bisher 430 ME) |

anteilige Fixkosten fK

=

580.000 EUR (bisher

504.000,00 EUR) |

Investitionsvolumen zur

Erhöhung der Absatzmenge

=

120.000,00 EUR |

Marktpotenzial Zielmarkt

=

4.000

ME |

Umsätze anderer Unter-nehmen im Zielmarkt

= 1.275 ME |

Marktanteil des Unter-nehmens = 32

%

|

|

|

Unter Bezugnahme auf die benannte ROI-Formel erhalten wir

folgendes Ergebnis für die Kennzahl ROI:

ROI = [(2.800,00 - 1.540,00) * 600 - 580.000,00] * 100 /

(150.000,00 + 120.000,00) = 65,2 %.

Dies ergibt eine

Rückflussdauer von d = 100 / 65,2 = 1,53 Jahren.

Durch Erhöhung des Absatzvolumens und durch Steigerung

des Marktanteils verbessert sich zwangsläufig der Wert für

die Kennzahl ROI.

Die Vergrößerung der Absatzmenge

führt auch dazu, dass auf die einzelne Mengeneinheit

weniger Fixkosten zu verrechnen sind, sodass die

"Gewinnmarge" (= Preis ./. Selbstkosten je Produkteinheit)

steigt (Ausnutzen der Kostendegression fixer Kosten).

Dies eröffnet - in Verbindung mit der

Erfahrungskostenkurve - Möglichkeiten der

Preissenkung.

Liegt eine hinreichend große

Preiselastizität der Nachfrage vor, führt eine

Preissenkung - trotz sinkender Gewinnmarge je

Mengeneinheit - über die Erhöhung der Nachfrage zu höheren

Absatzmengen und damit zu einem höheren Deckungsbeitrag

bzw. Gewinn insgesamt! |

|

d) Segmentführerschaft, Kostenführerschaft |

|

Untersuchungen haben ergeben, dass der - theoretisch

begründbare - Zusammenhang zwischen dem Marktanteil und

den erzielbaren Werten für die Kennzahl ROI auch praktisch

eintritt, wobei sich für Unternehmen zwei Grundstrategien

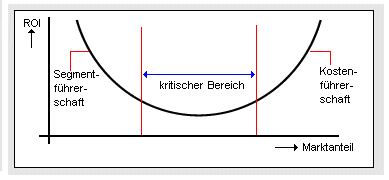

ableiten (siehe Bild 3.32): |

|

|

Bild 3.32: ROI-Marktanteil-Konstellationen |

Die erste Grundstrategie zielt darauf ab, im Zielmarkt die

Kostenführerschaft zu erreichen.1

Dies ist nur möglich, wenn das Unternehmen einen

hinreichend großen Marktanteil hat, denn dies

bedeutet, dass von einem Produkt große Mengen hergestellt

und abgesetzt werden können.

Hierbei werden - wie

dargestellt - die Potenziale aus der Kostendegression

fixer Kosten und der Erfahrungskostenkurve ausgeschöpft,

um niedrige Selbstkosten je Produkteinheit zu erzielen.

Die große Absatzmenge erlaubt - trotz geringer Gewinnmarge

je Produkteinheit - das Erwirtschaften entsprechender

Gewinne und das Erzielen hoher ROI-Werte.

In der Praxis

wird diese Strategie bei Gütern der Massenproduktion

verfolgt (z. B. Uhren, Taschenrechner, Mobilfunkgeräte

usw.).

In den gleichen Märkten (für Uhren,

Taschenrechner, Mobilfunkgeräte u. a.) agieren aber auch

Unternehmen mit sog. Premiummarken.

Es handelt sich

hierbei um exklusive Produkte in hoher Qualität, die von

kleineren Unternehmen (mit geringem Fixkostenvolumen,

stark ausgeprägter Unternehmenskultur und langjährigen

Traditionen) hergestellt und verkauft werden.

Dieses

Vorgehen entspricht der Zielsetzung, die

Segmentführerschaft anzustreben (siehe z. B.

hochpreisige mechanische Armbanduhren, Mobilfunkgeräte mit

integrierter digitaler Kamera, Pkw der Luxusklasse und

dgl.).

Aufgrund der Exklusivität der Produkte können

hier Preise erzielt werden, die auch bei kleinen

Absatzmengen dazu führen, dass beachtliche Gewinne erzielt

werden, die - bei einem im Vergleich zur Massenproduktion

geringeren - Kapitaleinsatz zu hohen ROI-Werten führen!

Gelingt es einem Unternehmen nicht, Kostenführer oder

Segmentführer zu werden, dann bleibt es nicht aus, dass es

sich hinsichtlich der Relation "Marktanteil - ROI" in

einem kritischen Bereich bewegt, und zwar mit allen

ungünstigen betriebswirtschaftlichen und marketingseitigen

Konsequenzen, die diese Position nun mal mit sich bringt!

Wir erkennen:

Produkt-Controlling sollte in jedem Unternehmen einen

gewichtigen Platz im gesamten Marketing-Konzept einnehmen,

weil es letztlich immer darum geht, ob sich Absatz- und

Marketing-Aktivitäten "rechnen" oder nicht! |

|

|

1

Siehe hierzu: |

|

ZIEGENBEIN, K.: Controlling.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|

|