|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.5 Produktcontrolling: Gewinnschwellenanalyse |

Mkt 3353 [4/4] |

|

|

d) Erweiterungen |

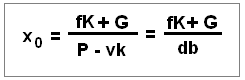

Die Formel für die Ermittlung

der produktbezogenen Gewinnschwelle ist für den Fall, dass

nicht ein Gewinn von G = 0, sondern ein

Ziel-Gewinn G mit G > 0

erreicht werden soll, wie folgt zu erweitern:

|

|

Der Planungsrechner soll ferner ermitteln, welche

Absatzmenge x [ME] im

Geschäftsjahr Gj. 201x+1

umgesetzt werden muss, wenn bei bekannter Höhe der

Fixkosten fK mit fK =

504.000 EUR, einem Verkaufspreis von

P = 2.800 EUR/ME und variablen

Stückkosten in Höhe von vk = 1.540 EUR/ME

ein Gewinn G von G =

37.800 EUR erwirtschaftet werden soll.

Lösung: x = (504.000 + 37,800) / (2.800 ./.

1.540) = 430 ME.

|

|

|

e) Anwendungsvoraussetzungen |

Die Ermittlung einer produkt- bzw. auftragsbezogenen

Gewinnschwelle geht von bestimmten

Voraussetzungen/Annahmen aus:1

- Es liegen Angaben zu den Fixkosten fK

[EUR] sowie zu den variablen Stückkosten vk

[EUR/ME] vor bzw. diese Angaben können anhand anderer

Daten ermittelt werden.

- Die Fixkosten fK sind im

betrachteten Wertebereich der Produktionsmenge

x konstant (keine sprungfixen Kosten).

- Die variablen Stückkosten vk

verhalten sich im betrachteten Wertebereich der

Produktionsmenge x linear

(proportional) zu dieser Menge.

- Die Produktionsmenge x [ME] ist

gleich der Absatzmenge.

- Die Verkaufspreise P [EUR/ME] für

die Produkte bleiben im Betrachtungszeitraum konstant.

Dies sind natürlich im Hinblick auf die Situationen in der

Praxis idealisierte Voraussetzungen.

In den

Übungen unter MS Excel zu diesem

Lernmodul werden Lösungsansätze gezeigt, die den

praktischen Gegebenheiten besser entsprechen.

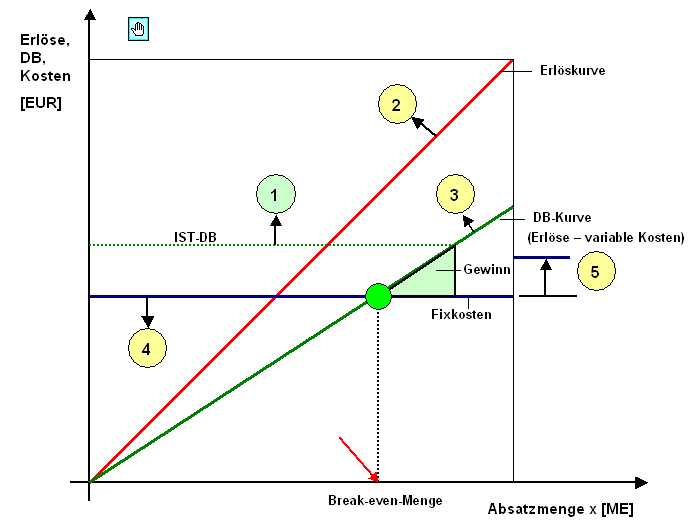

Unter

der Zielsetzung "Steigerung des Gewinns" können

aus betriebswirtschaftlicher Sicht verschiedene

Steuermaßnahmen in Ansatz gebracht werden, die dem

Erreichen dieses Zieles dienen können:2

- Verbesserung der Kapazitätsausnutzung und

Senkung der Fixkosten durch wirksame

vorbeugende Instandhaltung der Maschinen und Anlagen,

- aktive Preispolitik bei

Qualitätsprodukten,

- aktives Marketing,

- Senkung der variablen Stückkosten durch

Materialsubstitution oder durch Erhöhung der

Produktivität.

Die möglichen Wirkungen dieser Steuermaßnahmen auf den

erzielbaren Gewinn G soll die

nachfolgende Grafik in Bild 3.31

verdeutlichen. |

|

|

Bild 3.31: Möglichkeiten der Steigerung des Gewinns G |

|

|

1

Siehe hierzu: |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB-Verlag, Herne 2009. |

|

von KÄNEL, S.: Betriebswirtschaftliche

Instrumente für Ingenieure.

NWB-Verlag, Herne 2008. |

|

ZIEGENBEIN, K.: Controlling.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|