|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.5 Produktcontrolling: Gewinnschwellenanalyse |

Mkt 3352 [3/4] |

|

|

c) Rechnerische Lösung |

Für die rechnerische Bestimmung der produkt- bzw.

auftragsbezogenen Gewinnschwelle können folgende

Ansätze genutzt werden:1

Der Break-even-Point ist auch in diesem Falle jener

Punkt, an dem die Erlöse E genau den

Gesamtkosten K entsprechen:

Erlöse E = Kosten K = Fixkosten FK + variable

Kosten vK. (1)

Für die Erlöse

E und die Kosten K gelten

folgende Bestimmungsgleichungen:

Erlöse E [EUR] =

Preis P [EUR/ME] * Absatzmenge x [ME],

(2)

Kosten K [EUR] = Fixkosten fK [EUR] + variable

Stückkosten vk [EUR/ME] * Absatzmenge x [ME]. (3)

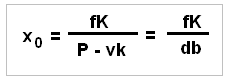

Da bei der Gewinnschwelle nach Gleichung (1) die

Beziehung E = K gilt, folgt mit

Bezugnahme auf die Gleichungen (2) und (3):

P * x0 = fK + vk * x0

(4).

Wird diese Gleichung nach der Größe

x0 umgestellt, erhalten wir

folgende Bestimmungsgleichung für die

Ermittlung der produkt- bzw. auftragsbezogenen

Gewinnschwelle:

Es bedeuten:

x0

Break-even-Menge [ME],

fK

Fixkosten des Unternehmens [EUR],

P

Verkaufspreis [EUR/ME],

vk

variable Stückkosten [EUR/ME],

db

Stück-Deckungsbeitrag [EUR/ME] ("kleiner" DB) mit

db = P ./. vk.

|

Im betrachteten Fallbeispiel erhalten wir aufgrund der

gegebenen Daten für die Fixkosten fK

[EUR], den Verkaufspreis P [EUR/ME] und

die variablen Größe vk [EUR/ME] folgendes

Resultat für die produktbezogene Gewinnschwelle:

x0 = 504.000 EUR / (2.800 EUR/ME] ./.

1.540 [EUR/ME] = 504.000 / 1.260 = 400 ME.

Damit wird das Ergebnis der graphischen Lösung

präzisiert. |

|

|

1

Siehe hierzu: |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB-Verlag, Herne 2009. |

|

ZIEGENBEIN, K.: Controlling.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|