|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.5 Produktcontrolling: Gewinnschwellenanalyse |

Mkt 3351 [2/4] |

|

|

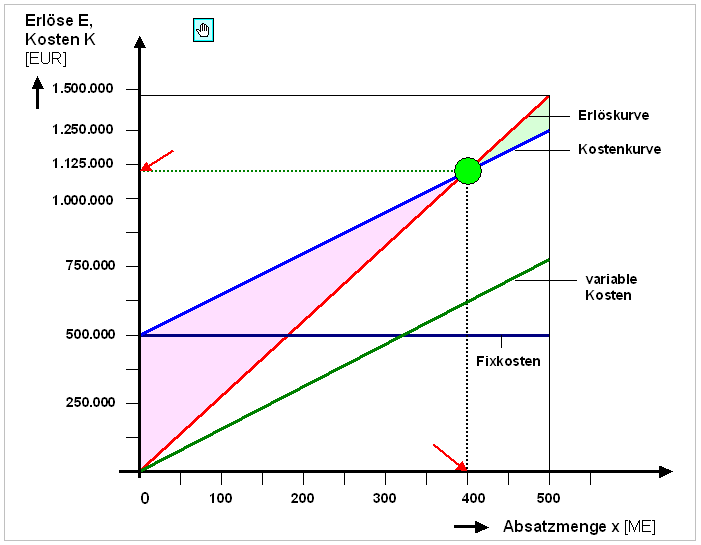

b) Graphische Lösung |

Für die graphische Lösung wählt der Planungsrechner ein

x,y-Diagramm, wobei auf der x-Achse

die zu ermittelnde Absatzmenge (Symbol x

[ME]) und auf der y-Achse die

Umsatzerlöse E [EUR] sowie die Fixkosten

fK [EUR], die variablen Kosten vK

[EUR] und die Gesamtkosten K [EUR]

abgetragen werden.

Die Erlöskurve E = f (x

) ist - unter der Annahme eines konstanten

Preises P [EUR/ME] eine Gerade mit dem

Anstieg P.

Die Fixkostenkurve

fK = f (x) ist eine Parallele zur

x-Achse, während die Kurve der variablen Kosten

vK = f (x) als eine Gerade mit dem

Anstieg von vk in das Diagramm

einzutragen ist.

Die Gesamtkostenkurve K =

f x) beginnt bei x = 0 Mio. EUR

auf der y-Achse beim Wert der Fixkosten

fK und verläuft dann im Weiteren parallel

zur Kurve der variablen Kosten.

Die

Gewinnschwelle (= Break-even-Point) ist

jener Punkt im x, y - Diagramm, bei dem die

Gesamtkostenkurve K = f (x) die

Erlöskurve E = f (x) schneidet, denn hier

gilt Erlöse E = Kosten K (siehe

Bild 3.30). |

|

|

Bild 3.30: Gewinnschwellenanalyse (graphische Lösung) |

Die Gewinnschwellenwerte sind auf der x-Achse

dort abzulesen, wo ein Lot vom Break-even-Point die

x-Achse schneidet.

Es kann im

betrachteten Beispiel der Wert x = 400 ME

abgelesen werden. Die mit

dieser Absatzmenge verbundenen Erlöse E

und Kosten K sind auf der y-Achse

dort abzulesen, wo eine in Höhe des Break-even-Points

gezogene Gerade die y-Achse scheidet.

Es können die Werte E = K knapp unter

der Markierung von E = K = 1.125.000 EUR

abgelesen werden.

Die Grafik verdeutlicht aber

zugleich das Problem der Ermittlung einer

produkt- bzw. auftragsbezogenen Gewinnschwelle, denn:

- Was ist, wenn die konkrete Nachfrage nach

dem Erzeugnis P-X100 bestenfalls bei

x = 250 ME liegt oder

- was ist, wenn die für das ErzeugnisP-X100

einsetzbare Produktionskapazität eine

Produktionsmenge von nur x = 300 ME

erlaubt?

Daraus ergibt sich die Frage: Wenn das Erzeugnis P-X

100 mit den angegebenen Parametern aus anderen

Gründen dennoch in das Absatzprogramm aufgenommen werden

soll, wie kann dann eine Break-even-Menge unterhalb von

400 ME erreicht werden?

Antworten

hierzu liefert die rechnerische Lösung

zur gestellten Aufgabe. |

|

|

1

Siehe hierzu: |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB-Verlag, Herne 2009. |

|

ZIEGENBEIN, K.: Controlling.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|