|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.4 Produktcontrolling: Deckungsbeitragsanalyse |

Mkt 3342 [3/4] |

|

|

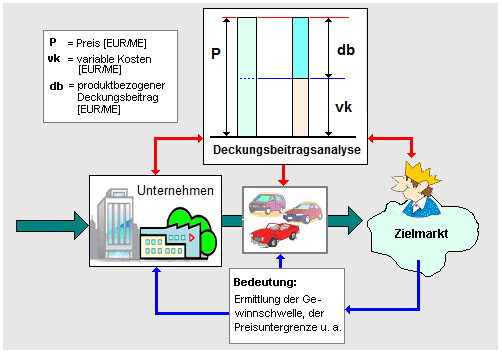

c) Produktbezogener Deckungsbeitrag db |

Für das Produktcontrolling und auch für die Ermittlung der

sog. Preisuntergrenze interessiert speziell der

produkt- bzw. auftragsbezogene

Deckungsbeitrag, der oft auch als "kleiner

Deckungsbeitrag" (Symbol db [EUR/ME]

bezeichnet wird

Ermittlung (siehe Bild 3.28):

db = Preis P [EUR/ME] ./. variable Stückkosten vk

[EUR/ME].

|

|

|

Bild 3.27: Zur Ermittlung des Deckungsbeitrages DB |

|

In der Fa. MaBau-X GmbH soll untersucht

werden, ob es möglich ist, mit 3 Hauptprodukten A,

B, C einen Gewinn zu erwirtschaften.

Folgende

Daten liegen hierzu vor:

|

Position |

A |

B |

C |

|

Preis [EUR/ME] |

1.200,00 |

500,00 |

800,00 |

|

Materialkosten [EUR/ME] |

620,00 |

190,00 |

410,00 |

|

Fertigungslöhne [EUR/ME] |

320,00 |

160,00 |

180,00 |

|

weitere variable Kosten [EUR/ME] |

100,00 |

50,00 |

80,00 |

Werden vom angegebenen Preis der

Produkte die variablen Kosten subtrahiert,

erhalten wir für den "kleinen Deckungsbeitrag"

db folgendes Ergebnis:

|

Position |

A |

B |

C |

|

Stück-Deckungsbeitrag db [EUR/ME] |

160,00 |

100,00 |

130,00 |

|

|

|

|

|

|

|