|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.4 Produktcontrolling: Deckungsbeitragsanalyse |

Mkt 3341 [2/4] |

|

|

b) Begriff des Deckungsbeitrages DB |

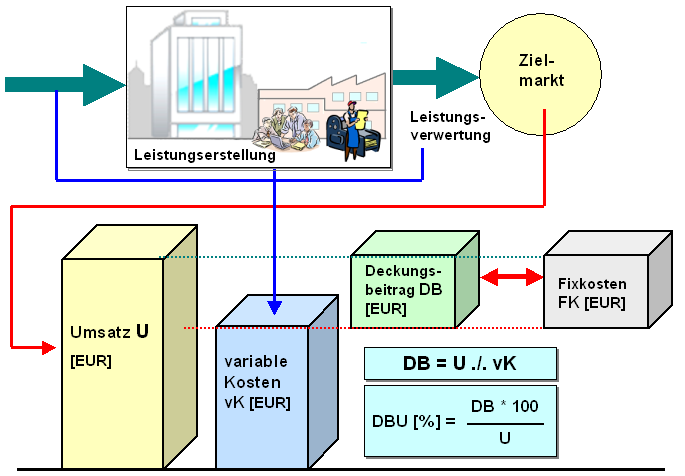

Die Deckungsbeitragsrechnung - als Form der

Teilkostenrechnung - geht von folgendem Ansatz aus:1

Es wird zunächst immer dem Fakt Rechnung getragen,

dass kein Umsatz U > 0 erzielt werden kann, ohne dass

direkte, mit der Leistungserstellung ursächlich

verbundene Aufwendungen (wie Material und

Arbeitszeit, umgerechnet in Löhne) getätigt werden (=

variable Kosten).

Subtrahiert man nun von den

erzielten Umsatzerlösen diese variablen Kosten, dann muss

noch etwas "übrig bleiben", denn kein Unternehmer würde -

ohne Not - in den Verkaufspreis nur die direkten (=

variablen) Kosten kalkulieren.

Die Differenz aus

"Umsatzerlöse ./. variable

Kosten" wird betriebswirtschaftlich als

Deckungsbeitrag DB bezeichnet (siehe Bild

3.27). |

|

|

Bild 3.27: Zur Ermittlung des Deckungsbeitrages DB |

|

In der Fa. MaBau-X GmbH beträgt der

Anteil der variablen Kosten am Umsatz

der Hauptprodukte (Symbol a [%])

im Durchschnitt a = 58 %.

Es verbleiben somit "100 % ./. 58 % = 42 %"

als "Rest", wobei mit diesem "Rest" - im

Geldausdruck - mindestens die anfallenden

Fixkosten gedeckt decken müssen, wenn wenigstens

die Gewinnschwelle mit G =

0 erreicht werden soll.

Fallen in

einem Geschäftsjahr beispielsweise Fixkosten in

Höhe von fK = 2,1 Mio.EUR an,

dann muss der Umsatz U mindestens

den Wert U = FK * 100 /(100 - a),

das heißt U = 2,1 * 100 / 42 = 5,0

Mio. EUR erreichen.

Probe:

58 % von 5,0 Mio. EUR ergeben 2,9 Mio. EUR

variable Kosten. Wird zu diesem Wert der Betrag

der Fixkosten (2,1 Mio. EUR)

addiert, ergeben sich Gesamtkosten von 5,0

Mio. EUR, was genau der Umsatzgröße

entspricht. |

|

|

|

1

Siehe hierzu: |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB-Verlag, Herne 2009. |

|

von KÄNEL, S.: Lehrbuch

"Betriebswirtschaft für Ingenieure".

NWB-Verlag, Herne 2008. |

|

ZIEGENBEIN, K.: Controlling.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|