|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.1 Produktcontrolling:

Aufgaben, Ziele |

Mkt 3312 [3/5] |

|

|

b) Instrumente des Produktcontrollings - Fortsetzung |

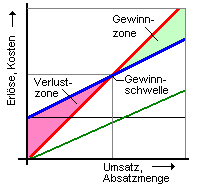

Gewinnschwellen-Analyse

Die

Gewinnschwellen-Analyse (Break-even-Analyse)

basiert auf der Deckungsbeitragsrechnung.

Zu

ermitteln ist jener Punkt, bei dem die Erlöse aus

Umsatz die anfallenden fixen Kosten und die an

diesem Punkt zu verzeichnenden variablen

Kosten decken, so dass gilt:

Gewinn G

= Erlöse ./. Kosten = 0.

Die

Gewinnschwelle (auch Break-Even-Punkt genannt)

lässt sich rechnerisch und grafisch bestimmen.

Bei Mehrprodukt-Unternehmen kann die

Optimierungsrechnung genutzt werden.

Hierbei wird das Zusammenspiels einer sog.

Zielfunktion (z. B. Gewinn) mit einem

Bedingungssystem (Kapazitätsbegrenzungen,

Bedarfsgrenzen u. a.) untersucht. |

|

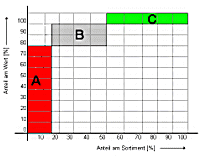

ABC-Analyse

Die ABC-Analyse

ist eine Wertehäufigkeitsanalyse.

Im Rahmen des

Produkt-Controllings kann die ABC-Analyse dazu

genutzt werden zu ermitteln, wer die sog. A-Kunden

oder die A-Produkte im Umsatzgeschäft sind.

Die

A-Positionen machen zwar im Anteil an allen

Positionen nur etwa 15 % aus, verkörpern aber ca.

70 % des Umsatzes bzw. des gesamten

Deckungsbeitrages.

|

|

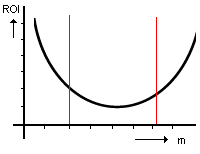

ROI-Marktanteils-Modell

Anliegen dieses Modells ist es, sichtbar zu

machen, welche Zusammenhänge zwischen dem

relativen Marktanteil (x-Achse) und der Kennzahl

ROI (Return on Investment) bestehen.

Dies führt

zur Bestimmung der Kosten- bzw. der

Segmentführerschaft auf Zielmärkten.

|

|

|

|

|

1

Siehe hierzu: |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB-Verlag, Herne 2009. |

|

WEIS, Ch.: Marketing.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|