|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.1 Produktcontrolling:

Aufgaben, Ziele |

Mkt 3311 [2/5] |

|

|

b) Instrumente des Produktcontrollings |

|

Aus der Vielzahl an Controlling-Instrumenten1 wird für die

Darstellungen in den nachfolgenden Lerneinheiten folgende

Auswahl getroffen:1 |

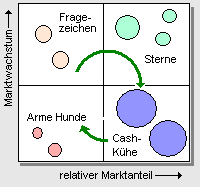

Portfolio-Analyse

Ein

Portfolio ist eine Darstellung mit 2 x 2 = 4 oder

mit 3 x 3 = 9 Feldern (siehe Grafik).

Es dient

dazu, den qualitativen Zusammenhang wichtiger

strategischer Sachverhalte optisch zu

verdeutlichen, um hieraus Strategien für das

Handeln des Unternehmens abzuleiten.

Typisches

Beispiel: Marktanteils-/Marktwachstums-Portfolio. |

|

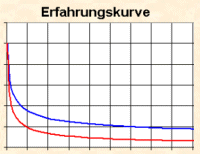

Erfahrungskostenkurve

Nach dem Konzept der Erfahrungskurve lassen sich

die - auf die interne Wertschöpfung bezogenen,

inflationsbereinigten - Stückkosten eines

Erzeugnisses potenziell um jeweils einen

bestimmten (fixen) Prozentsatz senken, wenn sich

die kumulierte Ausstoßmenge dieses Erzeugnisses

verdoppelt.

Die Kenntnis dieser Zusammenhänge

erlaubt eine aktive Beeinflussung der

Erfolgswirksamkeit von Produkten. |

|

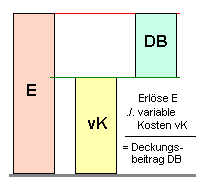

Deckungsbeitragsanalyse

Die

Deckungsbeitragsrechnung basiert auf der

Teilkostenrechnung.

Im Rahmen des

Produkt-Controllings dient die DB-Analyse vor

allem der Bewertung der Umsätze nach Kunden und

Regionen sowie als Entscheidungsgrundlage für

Produkteliminationen.

|

|

|

|

|

1

Siehe hierzu: |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB-Verlag, Herne 2009. |

|

WEIS, Ch.: Marketing.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|