|

|

|

|

|

|

1.3 Absatzprozess

|

|

1.3.1

Einordnung |

Mkt 1312 [3/3] |

|

|

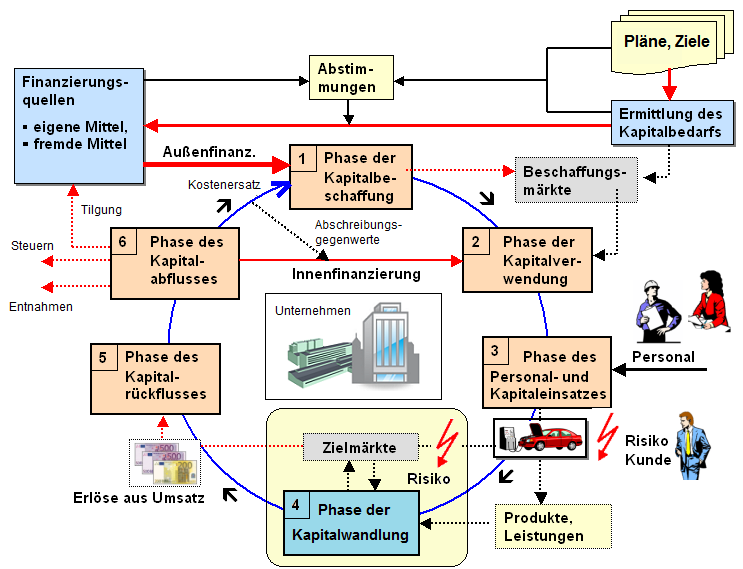

c) Einordnung in den Kreislauf des Umsatzprozesses |

Der Geschäftsbetrieb eines Unternehmens vollzieht sich als

Folge von Phasen in einem zeitlichen und räumlichen Nach-

und Nebeneinander. Dieser Sachverhalt kann in Form eines "Kreislaufmodells

des Umsatzprozesses" beschrieben werden.

Danach ist die "Phase der Kapitalwandlung"

als Phase der Leistungsverwertung die

"Schicksalsphase" im gesamten Kreislauf, denn erst hier

zeigt es sich, ob der auftraggebende Kunde mit dem

fertiggestellten Erzeugnis oder der ausgeführten Leistung

zufrieden ist oder ob es Beanstandungen gibt bzw. ob

überhaupt Kunden bereit sind, die angebotenen Güter

(Produkte, Leistungen) gegen Entgelt zu erwerben.

Erst

in dieser Phase können somit die im Erzeugnis bzw. in der

Leistung gebundenen Mittel wieder in Geld gewandelt

werden, entweder gleich in "Cash" (beim Barverkauf) oder

in "Forderungen aus Lieferungen und Leistungen", die

jedoch auch bereits als "Erlöse aus Umsatz" zählen (siehe

Bild 1.16).1 |

|

|

Bild 1.16: Einordnung in den Kreislauf des

Umsatzprozesses |

In jenen Fällen, in denen Produkte an Kunden geliefert

werden, ist es üblich, dass Kunden ein Zahlungsziel

eingeräumt wird. Die dadurch begründete "Forderung aus

Lieferung und Leistung" ist ein Vermögensgegenstand und

als solcher in der Bilanz auszuweisen. Zugleich zählen die

betreffenden Beträge in der Gewinn- und Verlustrechnung

bereits als "Erlöse aus Umsatz", auch wenn das Begleichen

der Forderungen noch aussteht!

Insbesondere bei

Dienstleistungsunternehmen sind im Kontext zur Phase der

Leistungsverwertung immer wieder die Erfahrungssätze des

Marketings zu wiederholen:

"Alles, was zählt,

ist der Kunde!" und "Nur der zufriedene

Kunde bleibt ein Kunde (und führt zu neuen Kunden)!" |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Lehrbuch Betriebswirtschaft

für Ingenieure.

NWB-Verlag, Herne 2008.. |

|

|

|

|

|

|

|

|