|

|

|

|

|

|

1.3 Absatzprozess

|

|

1.3.1 Einordnung |

Mkt 1310 [1/3] |

|

|

a) Absatz, Leistungsverwertung |

Unternehmen bestehen im marktwirtschaftlichen Leistungs-

und Preiswettbewerb nicht wegen ihrer Größe oder deswegen,

weil sie Produkte mit hoher Produktivität erstellen

können, sondern nur dann, wenn sie für die erstellten

Produkte auf Zielmärkten Kunden finden, die diese Produkte

erwerben wollen und auch in der Lage sind, hierfür einen

Preis zu bezahlen, der dem Unternehmen kostendeckende und

gewinnbringende Erlöse sichert.1

Somit gilt:

Die Leistungserstellung

(Fertigung, Produktion) ist die Kernfunktion von

Unternehmen und das entscheidende Glied in der

betrieblichen Wertschöpfungskette.

Aber ohne eine

kostendeckende und gewinnbringende Leistungsverwertung

- als Grundaufgabe des Absatzes - ist "alles Nichts"!

Hinzu kommt:

Nur jene Kunden, die mit den erworbenen

Produkten des Unternehmens zufrieden sind, bleiben Kunden

(und führen zu neuen Kunden)!

All dies

verdeutlicht, welche immense Bedeutung die betriebliche

Funktion "Absatz" hat und warum ein

kundenorientiertes Marketing für den Erfolg dieser

Funktion so wichtig ist. |

|

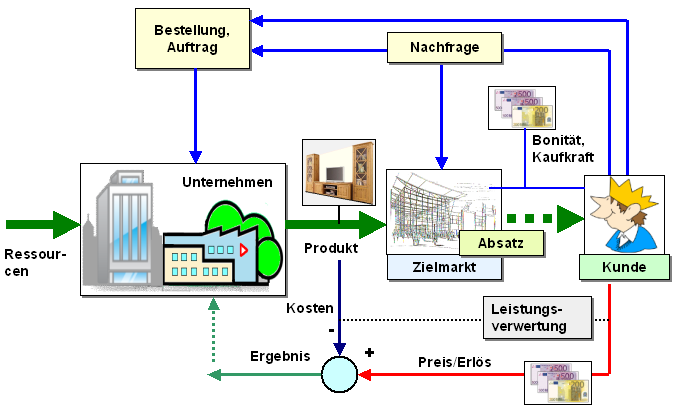

Unter Absatz - als betriebliche

Funktion - ist der Gesamtprozess der

vorbereitenden und ausführenden Tätigkeiten zur

entgeltlichen Verwertung der vom Unternehmen

erstellten Erzeugnisse und Leistungen auf

Absatzmärkten zu verstehen.

In diesem Sinne ist

Absatz die abschließende Stufe im betrieblichen

Wertschöpfungsprozess.

Inhaltliche

Aufgabenbereiche der Absatzwirtschaft sind vor

allem die Ausgestaltung einer effizienten Absatz-

und Vertriebsorganisation, die

Absatzmarktforschung, die Versandabwicklung, die

Güterbeförderung u. a.

Während mit

"Absatz" mehr die planerische und

organisatorisch-kaufmännische Seite der Absatz-

und Vertriebstätigkeit gekennzeichnet wird, soll

der Begriff "Leistungsverwertung"

den betriebswirtschaftlichen Anspruch an diesen

Prozess hervorheben:

Leistungsverwertung

bedeutet, dass aus dem Verkauf eines Erzeugnisses

bzw. mit der Ausführung einer entgeltlichen

Leistung ein Preis zu erzielen ist, der nicht nur

die gesamten, hierfür aufgewendeten Selbstkosten

deckt, sondern darüber hinaus auch einen Gewinn

erbringt, der für das weitere Bestehen des

Unternehmens im marktwirtschaftlichen Leistungs-

und Preiswettbewerb unabdingbar benötigt wird

(siehe Bild 1.14). |

|

|

|

Bild 1.14: Absatz, Leistungsverwertung |

|

|

1

Siehe hierzu auch: |

|

von KÄNEL, S.: Lehrbuch Betriebswirtschaft

für Ingenieure.

NWB-Verlag, Herne 2008.. |

|

WEIS, Ch.: Marketing.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|

|