|

|

|

|

|

|

3.3 Produktcontrolling |

|

3.3.3 Produktcontrolling: Erfahrungskostenkurve |

Mkt 3331 [2/2] |

|

|

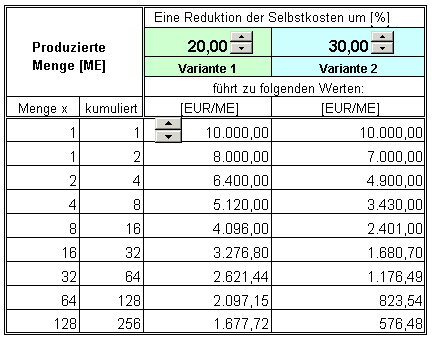

b) Fallbeispiel |

|

Die Fa. MaBau-X GmbH stellt unter anderem

Bohrmaschinen her. Für die erste neu

erstellte Bohrmaschine fielen Kosten in Höhe von

10.000,00 EUR an.

Welcher

Kostenverlauf kann nach dem Ansatz der

Erfahrungskurve für den Fall erreicht werden, dass

sich die Stückkosten a) um 20 %

bzw. b) um 30 % verringern, wenn

sich die Produktionsmenge - kumuliert -

verdoppelt.

Eine Rechnung unter Einsatz von

MS Excel liefert folgendes Ergebnis (siehe

Bild 3.25 a, b): |

|

|

|

|

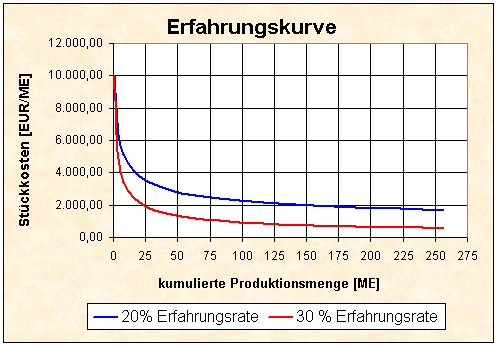

Bild 3.25: Fallbeispiel zu Erfahrungskostenkurven |

Daraus ist zu erkennen, dass die Erfahrungsrate

insbesondere beim Anlauf der Produktion ein immenses

Potenzial für die Senkung der Stückkosten offeriert.

Die Ursachen für diese Wirkung liegen vor allem im

Lerneffekt bei der Arbeitsausführung

(Wiederholungshäufigkeit!) und in der Prozessorganisation,

aber auch in der "normalen" Fixkostendegression bei

steigenden Produktionsmengen begründet.

Welche

Schlussfolgerungen lassen sich aus dem

Wirken der Erfahrungskurve ziehen?2

- Es ist offenbar immer günstig, sich in der Ausrichtung der

strategischen Geschäftsfelder auf jene Produkte zu

konzentrieren, die Mengenvorteile zulassen (Politik der "Economies

of Scale").

- Zielsetzung bei der Markteinführung

neuer Produkte muss das Erreichen sog. "steiler

Einlaufkurven" in der Einführungs- und Wachstumsphase des

Produktlebenszyklus sein.

- Investitionen sind vor allem in jenen Geschäftsfeldern zu

tätigen, die Mengenzuwachs bringen.

- Die erzielbaren

Kostenvorteile sind in die Preispolitik einzubeziehen

(Strategie der Kostenführerschaft).

Die Erfahrungskurve

ist in ihrem Wirken aber auch nicht über zu bewerten.

Dies hängt zum Beispiel damit zusammen, dass die Zuordnung

der Kosten im Rahmen der Kostenträgerrechnung nicht immer

eindeutig ist. Auch ist die Erfahrungsrate nicht allein

von der kumulierten Menge abhängig, denn Wissen und

Erfahrung wird vor allem durch das Personal gewonnen.

|

|

|

1, 2

Siehe hierzu: |

|

von KÄNEL, S.: Lernsoftware "Controlling".

NWB-Verlag, Herne 2009. |

|

von KÄNEL, S.: Lehrbuch

"Betriebswirtschaft für Ingenieure".

NWB-Verlag, Herne 2008. |

|

ZIEGENBEIN, K.: Controlling.

NWB-Verlag, Herne 2012. |

|

|

|

|

|

|

|