|

|

|

|

| Exkurs:

Absatzprozess [4/4] |

|

|

|

|

|

|

Absatzabwicklung |

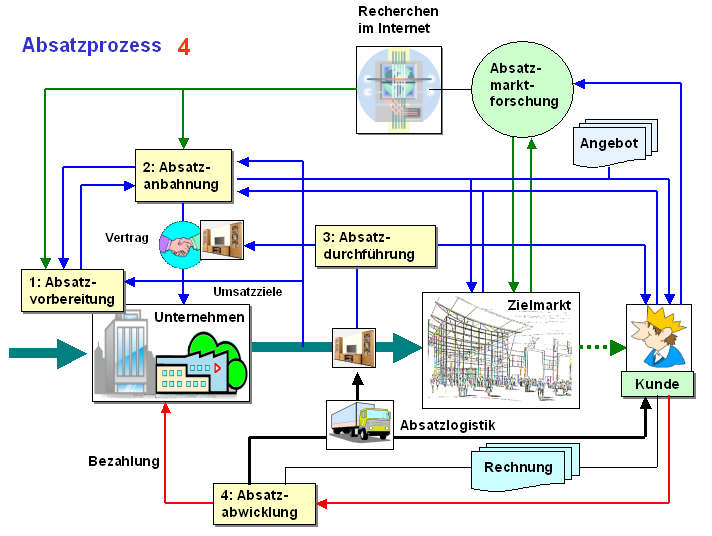

Der vierte Komplex von Aufgaben im Absatzprozess

bezieht sich schließlich auf die Absatzabwicklung

(siehe Bild 1.15-4).

Gegenstand der Absatzabwicklung ist zunächst

- die Erfüllung von Kaufverträgen durch

Lieferung der bestellten Produkte,

- die

Realisierung von Vorhaben entsprechend der

Spezifikation in den zugehörigen Werkverträgen

sowie

- die Fakturierung entsprechender

Versandpapiere sowie von Zwischen- bzw.

Abschlussrechnungen.

In diesen Prozess

der Absatzabwicklung gehen vor allem die

Entscheidungen zur Gestaltung

- der Lagerhaltung von Fertigerzeugnissen

(Bestandsmanagement),

- der Vertriebswege

(Distributionspolitik) in Einheit mit der

Ausgestaltung der Absatzlogistik,

- der Liefer- und Zahlungsbedingungen

(Entgeltpolitik),

- der Servicepolitik

und anderes mit

ein.

Im weitesten Sinne gehört das

Begleichen des Rechnungsbetrages (Inkasso) mit zur

Absatzdurchführung.

|

|

|

Bild 1.15-4: Absatzabwicklung/td>

|

Aus betriebswirtschaftlicher und rechtlicher Sicht

interessieren in diesem Zusammenhang die Klärung

- der Übernahme der Vertriebskosten

(Verpackungskosten, Versandkosten, Versicherungskosten

u. a.) sowie

- des Erfüllungsortes (im Kontext

zu umsatzsteuerrechtlichen Aspekten).

|

|

|

|

|

|

|